快速結論

資產與負債差在哪?用生活例子看懂的重點,要回到這個主題本身來看:它的運作方式、成本、限制、風險來源,以及什麼情況下適合或不適合。

新手搜尋這個問題,通常不是想看抽象口號,而是想知道實際差異、判斷步驟,以及自己在台灣日常理財或投資時該注意哪些細節。

本文會用白話拆解核心概念,並用表格整理適合對象、常見誤解與檢查清單。內容以教育用途為主,不提供個別投資建議,也不保證任何結果。

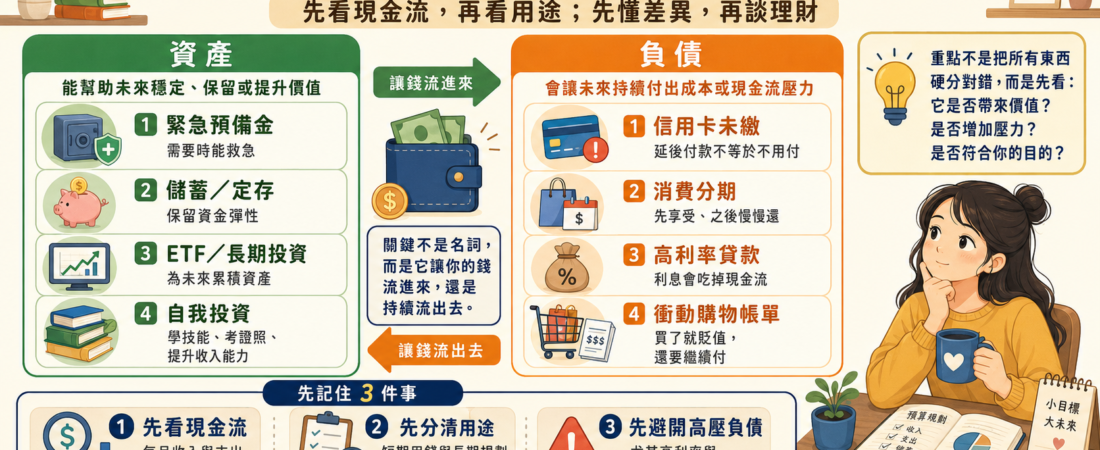

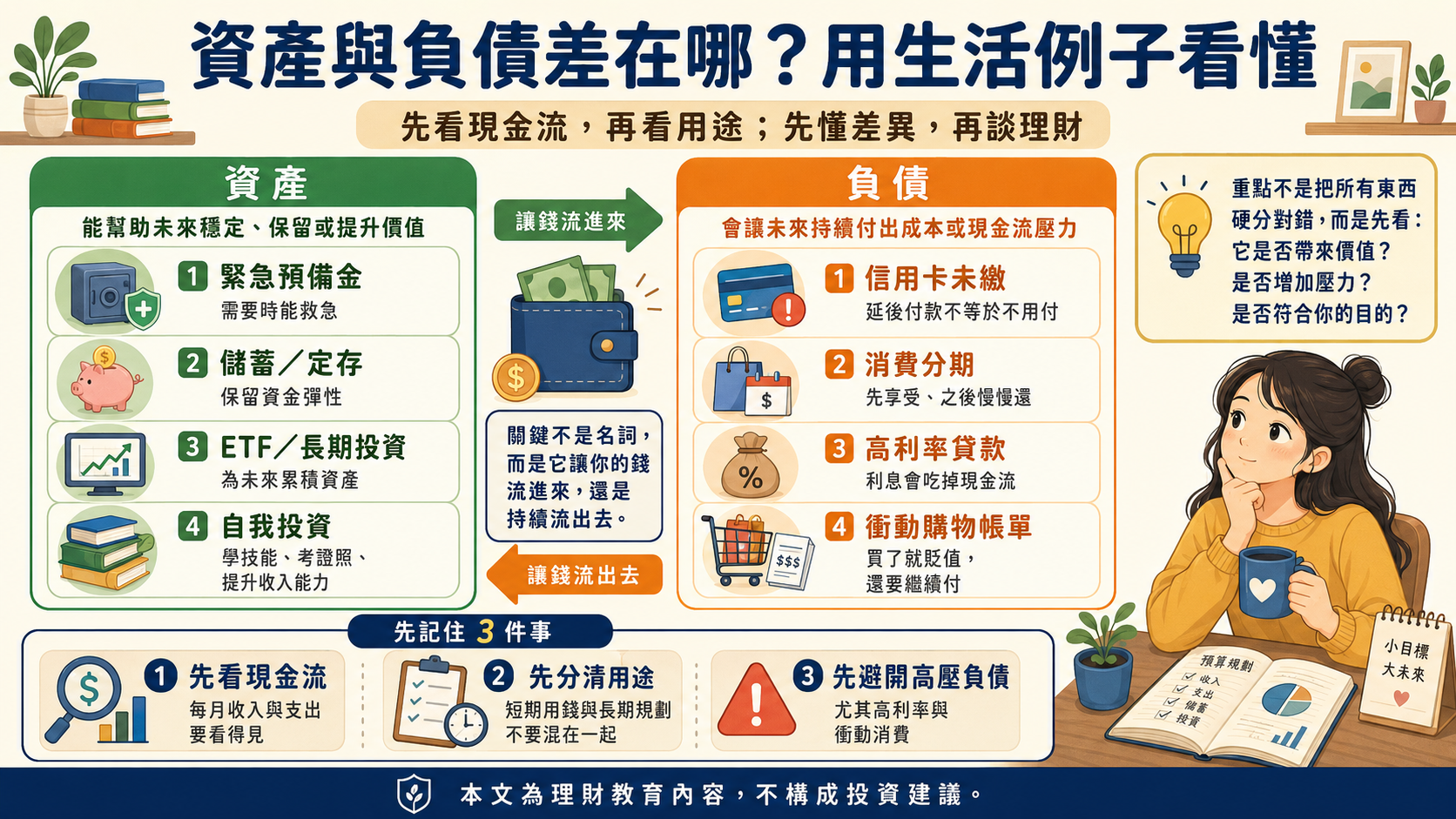

資產與負債差在哪?用生活例子看懂:先把核心概念講清楚

理財不是只看收入高低,而是看錢進來後流向哪裡。固定支出、變動支出、儲蓄和風險準備要分開。

這一段最重要的是不要只記名詞。你需要知道它的錢從哪裡來、往哪裡去、用什麼規則計算,以及哪些條件會讓結果和想像不同。

短期安全感比複雜投資更優先

如果沒有預備金,突發支出會迫使你借錢或賣出投資。

財務目標要有時間表

一年內、三到五年、十年以上的目標,需要不同工具和風險程度。

預算是調整生活,不是懲罰自己

好的預算應該讓你知道可以花多少、該留下多少,而不是只靠意志力節省。

主題專屬比較表

| 資金用途 | 適合安排 | 不適合 |

|---|---|---|

| 生活費 | 低波動、可隨時使用 | 高風險投資 |

| 預備金 | 活存或高流動工具 | 鎖定或高波動商品 |

| 中期目標 | 穩健累積 | 過度集中 |

| 長期資產 | 分散與紀律 | 短線追逐 |

適合哪些人?哪些人應該先暫停?

| 情境 | 適合程度 | 原因 |

|---|---|---|

| 已理解基本規則,且資金用途明確 | 較適合 | 能把工具或觀念放進自己的財務目標中 |

| 短期生活費或緊急預備金不足 | 應先暫停 | 不應用生活安全感承擔不必要波動 |

| 只因朋友推薦、排行榜或廣告想跟進 | 不適合 | 決策依據不足,容易忽略成本與風險 |

| 願意查官方資料並定期檢查 | 較適合 | 金融條件會變動,需要更新資訊 |

新手常見錯誤

只看表面優點,沒有看限制

每個工具或觀念都有適用情境。只看優點,容易忽略費用、流動性、時間或法規限制。

把別人的做法直接套到自己身上

收入、家庭責任、負債和目標不同,適合的安排也不同。

沒有查官方最新資料

費用、利率、稅務、交易規則或商品條件可能改變,正式發布前,請以主管機關、金融機構、證券交易所、投信公司或官方公告最新資料為準。

沒有預先想最壞情況

如果你無法承受暫時虧損、出金延遲或支出增加,就不應投入過多資金。

投資或理財前檢查清單

| 檢查問題 | 判斷重點 |

|---|---|

| 我是否知道這個主題的實際運作方式? | 能否不用口號解釋給別人聽 |

| 這筆錢多久後會用到? | 短期資金不適合高波動或不易變現安排 |

| 我知道所有費用與限制嗎? | 正式發布前,請以主管機關、金融機構、證券交易所、投信公司或官方公告最新資料為準。 |

| 我能承受最壞情況嗎? | 先想損失或限制,再看可能好處 |

| 是否有官方資料可查? | 不要只看社群貼文或銷售話術 |

| 是否符合我的目標? | 工具要服務目標,而不是用熱門工具反推目標 |

| 如果收入中斷,這個安排是否會造成壓力? | 理財新手要先保留生活彈性 |

FAQ

理財新手第一步要做什麼?

先看現金流與必要支出,再建立預備金。

存不到錢怎麼辦?

先找固定支出和衝動消費,而不是急著投資。

理財一定要投資嗎?

不一定。理財包含預算、風險準備和目標管理。

這篇文章可以直接當成投資依據嗎?

不建議。本文是教育內容,正式決策前仍要查官方資料,並依自己的財務狀況評估。

如果我看完還是不確定怎麼辦?

可以先暫停,把需要查證的資料列出來。必要時諮詢合格專業人士,不需要急著做決定。

理財新手最應該注意什麼?

不要讓任何單一工具或決策影響基本生活安全。預備金、現金流與風險承受度仍要先確認。

延伸閱讀

風險提醒與免責聲明

本文僅為理財知識與教育用途,不構成任何投資建議、法律建議、稅務建議或財務顧問服務。投資可能產生損失,過去績效不代表未來結果,也不保證獲利。投資前請自行評估風險,必要時諮詢合格專業人士。若遇到保證獲利、穩賺不賠、老師帶單、內線消息、私下匯款或要求交出帳密等話術,請提高警覺。

正式發布前,請以主管機關、金融機構、證券交易所、投信公司或官方公告最新資料為準。